万达策略APP下载 税务快讯|香港支柱二规则下的主要合规要求

香港于2025年6月通过立法实施经合组织的全球反税基侵蚀(GloBE)规则及香港最低补足税(HKMTT)。跨国企业集团如果在紧接测试财政年度前的四个财政年度中,至少有两个年度的综合收入达到至少7.5亿欧元,将被纳入GloBE规则和HKMTT的涵盖范围。此类受涵盖跨国企业集团自2025年1月1日或之后开始的财政年度起,须遵守收入纳入规则及HKMTT。

自2025/26课税年度起,受涵盖跨国企业集团将须履行新的申报义务,包括强制性利得税电子报税。为协助企业履行合规义务,香港税务局近期已向此前提交过国别报告通知的香港实体发出信函,提醒其即将承担的相关义务。

本文概述了受涵盖跨国企业集团在新制度下必须准备的关键行动及期限。

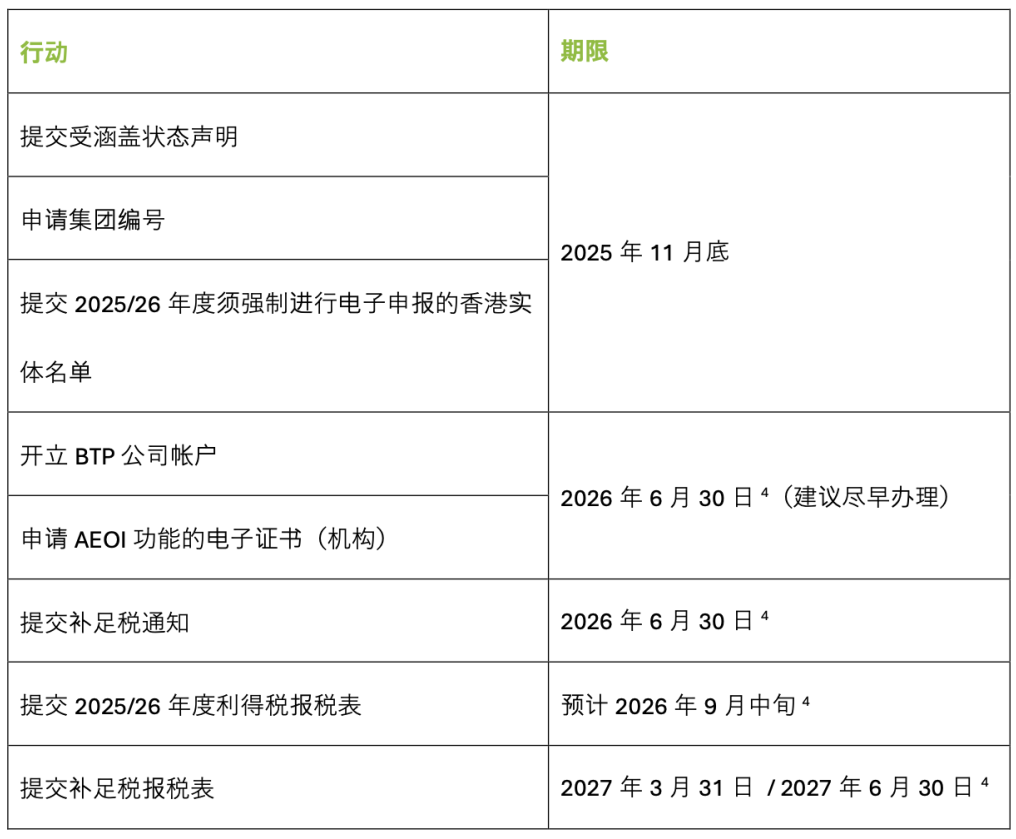

关键行动及期限

]article_adlist-->

]article_adlist-->提交受涵盖状态声明

每个跨国企业集团应评估其在2025财政年度是否属于GloBE规则和HKMTT下的受涵盖跨国企业集团。此项评估取决于该集团在2021至2024这四个财政年度中,是否至少有两个年度达到至少7.5亿欧元的综合收入。收到税务局信函的实体需在两个月内(通常为2025年11月底前)提交声明,确认其集团是否属于涵盖范围。

申请集团编号

为识别身份和税务管理,每个受涵盖跨国企业集团、香港独立合资企业(JV)或JV集团均须申请一个集团编号(或适用的JV编号)。在即将推出的支柱二网站下进行补足税通知和报税时,集团需要提供此编号。支柱二网站是商业税务网站(BTP)的延展功能,用于填写并提交支柱二的相关申报。

受涵盖跨国企业集团应填写IR1485表格1并连同上述声明一起提交至税务局。未收到税务局信函的受涵盖跨国企业集团,可直接下载IR1485表格填写并提交至税务局。JV集团则需单独提交一份表格以申请JV编号。该表格必须由授权人士(例如董事、公司秘书、经理或清盘人)签署,服务提供者不得代为签署。

提交2025/26年度须强制进行电子报税的香港实体名单

为协助税务局筹备强制性利得税电子报税,受涵盖跨国企业集团需提交一份将在2025/26课税年度强制进行电子报税的香港实体名单2。此名单应通过电子邮件发送至税务局3,并在上述的声明中申报。

开立BTP公司帐户

受涵盖跨国企业集团内的每个香港实体均须开立BTP公司账户,以便以电子方式提交补足税通知及报税表。由于首份补足税通知的提交期限为2026年6月30日4,企业必须在此日期前开立账户。某些账户设置(例如分配授权用户、委任税务代表或服务提供者等)可能需要一定时间,因此企业应尽早办理。平台提供“整批上传”功能,允许负责人同时开立最多500个账户。有关开立流程可于税务局网站5查阅。

申请具自动交换资料(AEOI)功能的电子证书(机构)

提交补足税通知及报税表的授权人士必须持有有效并具AEOI功能的电子证书(机构)。授权人士在使用BTP的提交报税表服务时,需通过该数码证书进行身份验证。相关人士应在2026年6月30日前4获取该电子证书,以便准时提交首份补足税通知。有关申请程序可参阅香港邮政网站6。

提交补足税通知

受涵盖跨国企业集团的每个香港实体,均有义务在财政年度结束后6个月内(即2025财政年度须于2026年6月30日前4)向税务局提交补足税通知。集团内的所有香港实体可委任一个指定实体代为提交一份通知,或委托服务提供者代为办理。该通知必须通过BTP下的支柱二网站提交。

提交2025/26年度利得税报税表(须以电子报税 )

在2025/26课税年度,所有在香港的受涵盖跨国企业均须通过BTP以电子方式提交利得税报税表。提交期限预计为2026年9月中旬4,具体时间以税务局公告为准。

提交补足税报税表

受涵盖跨国企业集团的每个香港实体,均有义务就GloBE规则和HKMTT提交单一份补足税报税表。与补足税通知类似,集团可安排一个指定实体代表其所有香港实体提交补足税报税表,或委托服务提供者代为办理。补足税报税表须在财政年度结束后15个月内(即2025财政年度须于2027年3月31日前4),过渡年度则可延长至18个月内(即2025财政年度须于2027年6月30日前4),通过BTP下的支柱二网站提交。

合规行动及期限概要

我们的观察

]article_adlist-->受涵盖跨国企业集团应充分了解在GloBE规则和HKMTT下所需采取的行动及合规期限。具体而言,这些集团须申请集团编号并提交所需的实体名单。为了确保遵守补足税通知及报税表提交期限,企业应尽早开立BTP公司账户及安排相关人士获取具AEOI功能的电子证书(机构)。

为协助企业履行合规义务,税务局已在其网站发布技术指引,设立专门咨询热线,并计划就BTP、电子报税以及税务局iXBRL工具举办培训课程。我们建议受涵盖跨国企业集团寻求专业意见或协助,以确保全面遵守这些新规定。

税务快讯为德勤的客户和专业人士编制,内容仅供一般参考之用。建议读者在根据本通讯中包含的任何信息采取行动之前咨询其税务顾问。

注:

1https://www.ird.gov.hk/chi/paf/for.htm#ir1485

2https://www.ird.gov.hk/eng/tax/doc/app4.xlsx

3mailto:beps2.0@ird.gov.hk

4对于会计期结束日为12月31日的受涵盖跨国企业

5https://www.ird.gov.hk/chi/ntp/resources.htm?portal=BTP

6https://www.hongkongpost.gov.hk/product/ecert/apply/aeoiapply_sc.html

作者:

戚维之

税务合伙人

+852 2852 6608

dchik@deloitte.com.hk

张嘉雯

高级税务经理

+852 2740 8660

carmcheung@deloitte.com.hk

冯晓岚

税务经理

+852 2258 6162

kifung@deloitte.com.hk

业务垂询,敬请联络:

税务与商务咨询

支柱二服务主管合伙人

华南区主管合伙人

张慧

税务合伙人

+852 2258 6228

jennifzhang@deloitte.com.hk

香港主管合伙人

刘明杨

税务合伙人

+852 2852 1082

antlau@deloitte.com.hk

国际税收与企业并购重组税务服务

主管合伙人

王鲲

税务合伙人

+86 21 6141 1035

vicwang@deloittecn.com.cn

企业税服务

主管合伙人

王佳

税务合伙人

+86 10 8512 2077

jeswang@deloittecn.com.cn

香港支柱二合规主管合伙人

萧咏恩

税务合伙人

+852 2740 8828

shsiu@deloitte.com.hk

香港支柱二专业团队

潘宗杰

税务合伙人

+852 2238 7689

rphan@deloitte.com.hk

俞君洋

税务合伙人

+852 2852 1037

kwanyu@deloitte.com.hk

钟耀康

税务总监

+852 2531 1455

yhchung@deloitte.com.hk

石咏文

税务合伙人

+852 2852 1258

winniewmshek@deloitte.com.hk

陈嘉华

税务合伙人

+852 2852 1628

sarahchan@deloitte.com.hk

刘洁贤

税务总监

+852 2852 6444

canlau@deloitte.com.hk

免责声明:第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

]article_adlist-->点击“阅读原文”,查看往期税务快讯。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

易配网提示:文章来自网络,不代表本站观点。